La sfârșitul lunii martie, Întreprinderile Mici și Mijlocii (IMM) urmau să achite în avans impozitul pe venit. Dar nu au plătit nimic, pentru că noi am schimbat modul de impozitare.

Începând cu 2023 antreprenorii din Moldova plătesc impozit pe venit doar atunci când distribuie profitul spre dividende. Nu și dacă țin banii în companie.

Această măsură a fost introdusă în Estonia în 1999, aproape 25 de ani în urmă. Azi Estonia este o națiune a start-up-urilor, un paradis pentru micul business și pentru investitori.

Explic de ce am făcut această reformă. Pentru moment, aceasta se referă doar la Întreprinderile Mici și Mijlocii.

Avem nevoie de un sistem fiscal care impozitează mai puțin investițiile și mai mult consumul. Pentru că trebuie să stimulăm investițiile în economie, iar investițiile la rândul lor vor genera locuri de muncă, competitivitate și creștere economică.

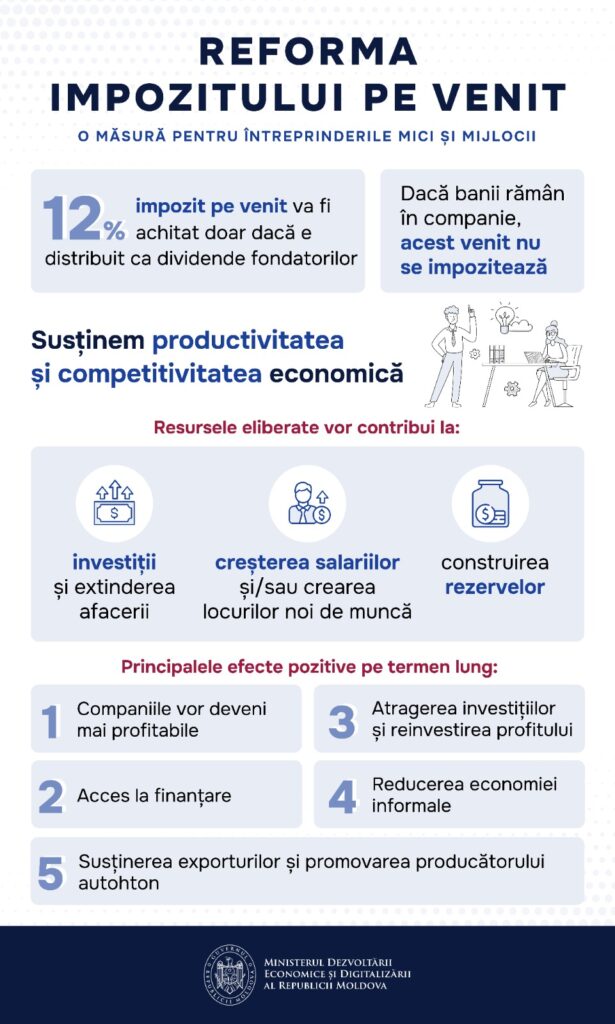

Anual antreprenorii plăteau impozit pe venit în mărime de 12%. După asta, cu banii rămași aveau de ales – fie îi țin în companie, pentru dezvoltare, fie îi distribuie ca dividende fondatorilor. Pentru partea profitului pe care o distribuiau ulterior ca dividende – plăteau încă 6%. Astfel, aveam impozit pe venit 12%, iar taxa efectivă pe dividende era 18% (12%+6%).

Reforma pe care am promovat-o anul trecut aduce următoarea schimbare: impozitul pe venit de 12% este achitat doar dacă venitul este distribuit ca dividende fondatorilor. Dacă banii rămân în companie, acest venit nu se impozitează. De ce am făcut asta?

(i) Vrem să stimulăm investițiile și în special reinvestirea profitului. Să ne gândim împreună cum un antreprenor utilizează banii pe care îi ține în companie și pe care nu îi distribuie ca dividende. Acești bani pot fi folosiți pentru:

– investiții și extinderea afacerii;

– creșterea salariilor și/sau crearea de noi locuri de muncă;

– construirea rezervelor.

Asta impozităm atunci când impozităm venitul înainte de dividende. Noi nu credem că trebuie să impozităm dezvoltarea afacerilor. În special în perioada în care suntem, trebuie să susținem agenții economici prezenți și să-i încurajăm să investească.

(ii) Oferim antreprenorilor lichidități suplimentare. Anual din impozitul pe venit se colectau aproximativ 3 miliarde lei. Noi am decis să lăsăm acești bani în economie, pe conturile întreprinderilor. Să crească și să se dezvolte, să creeze locuri de muncă bine plătite, să investească în dezvoltare. Decât să le impozităm dezvoltarea, după care să le dăm granturi unde credem noi că ele trebuiesc, mai bine pentru început nu-i impozităm. Noi nu considerăm că „statul știe mai bine” de ce au nevoie antreprenorii. Antreprenorii știu mai bine ce necesități au ca să se dezvolte.

(iii) Vrem să susținem productivitatea și competitivitatea IMM-urilor. În business profitul este un criteriu obiectiv al succesului afacerii. Ești profitabil – crești. Nu ești profitabil – rămâi în urmă. Eliminând impozitarea venitului nedistribuit țintim să stimulăm pe cei productivi și competitivi. Prin alte metode îi vom ajuta pe restul să-și crească nivelul de sofisticare și competențe, dar nu din contul productivității.

(iv) O măsură anti-criză. Păstrând 12% din venit, antreprenorii vor putea compensa unele costuri care sunt în creștere în perioada asta. Ținând cont de timpurile incerte, susținem mediul de afaceri cu această măsură pro-business. Trăim o perioadă complicată și principalul lucru pe care trebuie să-l facem este să-i ajutăm pe cei existenți să reziste și să fie competitivi.

(v) O măsură pro-IMM. Principalul activ al unei companii mici, aflate la început de cale, este competența, energia, entuziasmul și motivația oamenilor care o lansează. Ei nu au resurse financiare, nu au imobile sau echipamente. Dar au o idee pentru care muncesc din greu. Atunci când nu le impozităm venitul la sfârșit de an, le eliberăm resurse suplimentare și astfel le accelerăm dezvoltarea din forțele proprii. Și, odată ajunsă la maturitate, întreprinderea poate accesa și altă finanțare (granturi și împrumuturi avantajoase) ca să crească și mai rapid.

(vi) O simplificare a procedurilor fiscale: prin această reformă am eliminat necesitatea de a efectua patru plăți pe an și am redus birocrația și costurile asociate. Bine pentru afaceri.

Pe când întreprinderile mari pot accesa mai ușor finanțare, având istorie de activitate și creditare, gaj și competențe, o întreprindere nou-creată de câțiva tineri, de obicei nu dispune de nimic din cele de mai sus.

O cifră alarmantă: aportul IMM-urilor în PIB-ul Moldovei este de 49%. Media pe UE este de 56%. Avem multe, multe de făcut ca să ajutăm sectorul IMM. Partea bună – aici putem declanșa o creștere exponențială în următorii ani prin măsuri adecvate. Această reformă e parte componentă dintr-o acțiune mai amplă de revigorare a IMM-urilor din țara noastră.

Cele de mai sus sunt efectele pe termen scurt spre mediu. Totuși, principalele efecte pe care le așteptăm de la această reformă vor fi văzute în termen mediu și lung.

Printre cele mai importante efecte pozitive de termen lung ale acestei reforme este următorul lanț de efecte pozitive:

- Companiile vor deveni mai profitabile. Prin această reformă am eliminat însăși motivul din care unele companii își ascundeau parte din profituri crescându-și cheltuielile. Pentru că acestea erau impozitate. Să acceptăm faptul că unii antreprenori, pentru a reduce volumul de impozit pe care ar trebui să îl plătească, își mai creșteau cheltuielile, astfel dimininuându-și venitul oficial (și deci impozitul plătit). Așa e în Moldova și oriunde în altă parte. Prin această măsură am eliminat însăși motivația de a diminua cheltuielile. Companiile vor avea în bilanțuri mai puține cheltuieli și respectiv profituri mai mari.

- Acces la finanțare. Odată devenite mai profitabile, companiile devin mai sigure, mai stabile, mai predictibile și pot accesa finanțare în condiții mai simple și la costuri mai reduse. Mecanismele statului, dar și sectorul financiar vor putea finanța în condiții mai avantajoase, cu riscuri mai mici, cu gaj mai mic, companiile care pot arăta că sunt stabile și au fost profitabile an după an.

- Acces la investitori. În continuare, fiind mai profitabile în bilanțuri, companiile vor fi mai sigure și mai atractive pentru investitori.

- Din nou – plus pe investiții. Accesând bani de la stat, de la investitori, de la bănci sau alte instituții financiare, mai avem un efect dublu ce stimulează investițiile din resurse financiare atrase, nu doar din resursele proprii eliberate (cele 12% pe care nu le plătesc statului).

- Reducerea economiei informale. Un motiv din care mulți antreprenori aleg să activeze neoficial, fără a se înregistra, sunt costurile de derulare a afacerii, inlcusiv impozitarea. Pentru că vine sfârșitul anului, vrei să te dezvolți, să crești mai departe, dar… întâi trebuie să plătești 12% la stat ca impozit. Doar acest fapt este un motiv pentru unii antreprenori să rămână în economia informală.

Atractivitate pentru investițiile străine: această reformă este o politică de impozitare atractivă poate atrage investitori străini și poate crește fluxul de capital în Moldova.

Un alt avantaj, circumstanțial, este că această reformă va susține competitivitatea producătorilor autohtoni. Explic. Fiecărui produs la momentul vânzării i se aplică Taxa pe Valoare Adăugată (TVA). TVA e o sursă semnificativă de venituri la buget. Produsele pe care le cumpărăm sunt, evident, fie importate, fie produse local. Aproximativ două treimi din TVA colectat este din produsele de import și doar o treime din bunurile produse în Moldova. Reforma noastră va scoate o parte din povara fiscală de pe producătorii autohtoni, ajutându-i să fie mai competitivi.

După cum știm, avem o balanță comercială dezastruoasă. Importăm de aproape trei ori mai mult decât exportăm. Asta nu poate continua. Eliminând un cost al impozitelor directe, stimulăm producătorii noștri autohtoni care vor fi mai competitivi. Pe termen (foarte) lung, gradual, lent, an după an, ar trebui să vedem și o balanță comercială care se redresează. Factorii vor fi diferiți și asta e doar unul din ele. Dar asta ar trebui să contribuie.

Nu există minuni, nu există soluții magice și lucrurile niciodată nu se întâmplă peste noapte. Dar sunt combinații de factori care conduc spre un scop dorit. Cred mult în această reformă și mai ales în efectele sale de termen lung.

Din nou, despre Estonia. Estonia a introdus această reformă încă în 1999. În primii ani de la reformă erau idei de a o revizui și de a introduce din nou impozitarea pe venit după modelul clasic – la sfârșit de an. Dar reforma a rezistat. Acum, după ce efectele pozitive de termen lung s-au făcut văzute, nimeni nu mai îndrăznește să propună revenirea la modelul vechi de impozitare.

În Europa sunt doar patru țări care aplică asemenea model: Estonia, Letonia și Georgia. Și acum – Moldova.